APP下载

APP下载

智慧消防吸气式感烟火灾探测器可燃气体探测器火焰探测器消防水炮防火门监控系统

火灾自动报警系统

全国400询价电话:400-928-6119

吸气式感烟火灾探测报警系统

全国400询价电话:400-928-6119

气体灭火系统装置

全国400询价电话:400-928-6119

电气火灾监控系统

全国400询价电话:400-928-6119

消防设备电源监控系统

全国400询价电话:400-928-6119

智慧消防吸气式感烟火灾探测器可燃气体探测器火焰探测器消防水炮防火门监控系统

全国400询价电话:400-928-6119

全国400询价电话:400-928-6119

全国400询价电话:400-928-6119

全国400询价电话:400-928-6119

全国400询价电话:400-928-6119

城市综合管廊为建筑工程行业带来的业绩增长稳定可实现

李克强总理在2016年全国两会政府工作报告中提出2016年全国将开工建设2000公里以上的城市综合管廊,这也是国务院首次提出城市综合管廊建设的量化目标,截至2016年底,2000公里的目标已经完满实现。

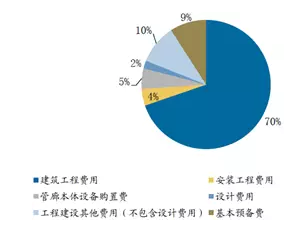

据调研,设计费用占比约为总投资的2%,按照《城市综合管廊工程投资估算指标》估算,建筑工程费用在管廊建设投资中占比最大,占比约为70%。结合各省份建设规划,预计我国未来五年将完成约1.2万公里长度的综合管廊,若以0.8亿元每公里投资额测算,预计未来五年城市综合管廊市场容量为万亿级别,将为设计行业和建筑施工行业总计分别带来约200亿元收入和约6700亿元收入。

管廊建设投资组成及各部分占比

综合管廊设计:市场竞争较为激烈,资质和业绩是重要的竞标条件

城市综合管廊规划设计方面目前竞争程度较为激烈,主要原因在于城市综合管廊的设计目前普遍采取公开竞标的形式决定规划设计单位,而能够达到招标资质要求的设计单位数量较多。结合对124个城市综合管廊设计项目中标单位的统计,发现具有工程设计综合甲级资质的大型设计公司、具有市政工程设计专业甲级资质的设计单位、完成多项类似工程以及参编《城市综合管廊工程技术规范》(以下简称“《技术规范》”)的单位具有中标优势。

城市综合管廊设计市场集中度不高,共有59家设计公司中标124个管廊设计项目,每个公司平均中标频次为2.1次(截止2016年6月)。上海市政工程设计有限公司(《技术规范》主编单位、工程设计综合甲级单位、上海建工全资子公司)占有明显较大的市场,累计中标24次,市场份额约为19%;另外,中冶京诚(《技术规范》参编单位、中国中冶全资子公司)、北京市政设计研究总院(《技术规范》参编单位、工程设计综合甲级单位)、中国市政西北设计研究院(市政工程设计专业甲级单位、中国建筑全资子公司)也占有一定市场份额。

设计中标单位母公司统计(数据来源:中国采购与招标网,广发证券)

综合管廊施工:大型央企占有过半市场份额

同设计一样,目前城市综合管廊的施工普遍采用公开竞标的方式决定施工单位,因而对施工单位的业绩及资质要求较高,另外,由于施工单位需要垫资施工,因而只有资金能力强的大型央企以及少数国有或民营企业具有投标能力。截至2016年6月,通过对目前可以统计到的85个城市综合管廊施工中标项目数据进行分析,我们发现城市综合管廊施工的市场较为集中,大型央企合计占有约54%的市场份额,代表企业有中国建筑、中国中铁和中国铁建,以上公司在管廊施工市场具有明显竞争优势。

根据调研资料以及《城市综合管廊工程投资估算指标》估算,城市综合管廊施工毛利率和其他工程承包毛利率水平相当,约为10-15%。施工竞标不会导致毛利率降低的原因在于各企业在施工竞标时会设定毛利率目标值,不会恶意竞争,并且工程承包企业在中标以后可以“提标”——在施工过程中提高报价从而确保毛利率不会过低。

施工中标单位所属母公司统计(数据来源:中国采购与招标网,广发证券)

结合过去建筑行业内公路、桥梁建设的经验,长期来看,不排除随着城市综合管廊建设工作的大面积开展、施工行业竞争将日趋激烈,部分成本优势强、资本充裕的民营企业分羹央企市场的可能性。

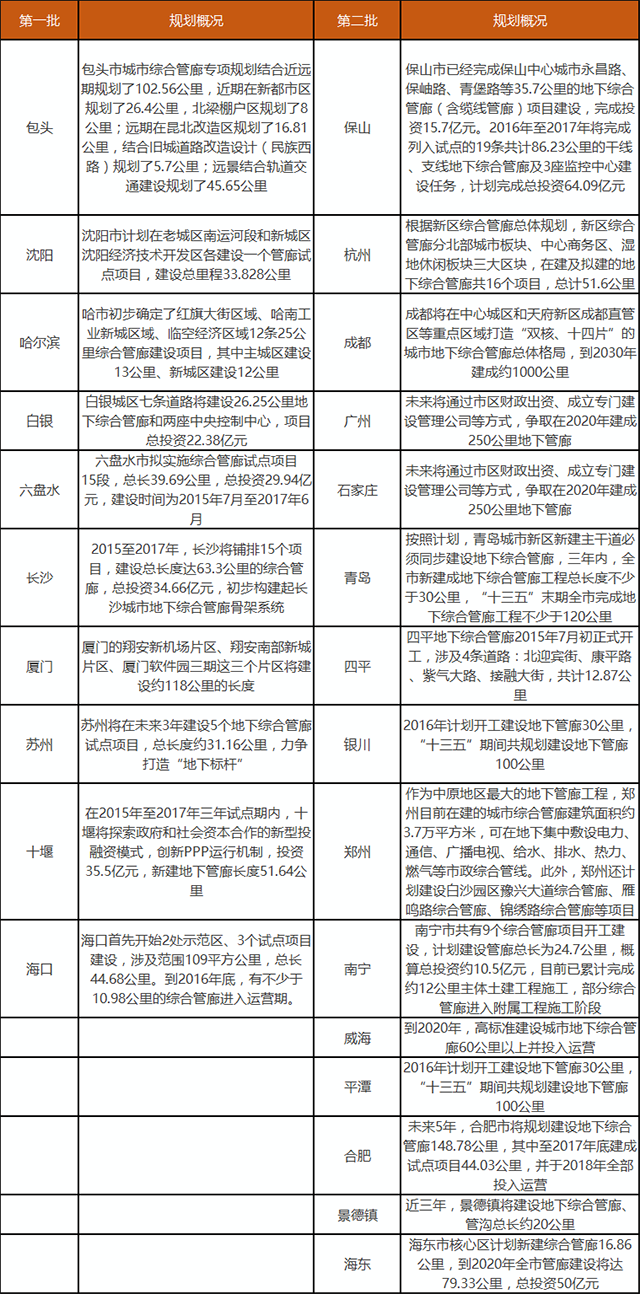

多省市分别发布文件,大力推进地下综合管廊建设

除了第一批和第二批确认的综合管廊试点城市名单之外,其余各省市也在积极推进综合管廊的规划建设工作。

试点城市综合管廊规划建设情况

试点外省市综合管廊规划建设情况

从项目所处状态来看:

354个管廊PPP入库项目中约35%的项目仍处于项目识别阶段,按财政部的口径来计算,管廊PPP入库项目的落地率约为22%(PPP项目落地率指执行和移交两个阶段项目数之和与识别、准备、采购、执行、移交等5个阶段项目数总和的比值)。

从项目发起时间来看:

管廊PPP入库项目数量从2013年开始一直到2016都是处于一个递增的趋势,其中在2015年、2016年分别以148个和152个项目数量达到顶峰,随后2017年项目数量开始呈现急剧下降的趋势。

从项目投资金额来看:

354个项目中,项目投资金额在1-10亿元的项目数量共计139个,占据了项目总数的39%。此外可见,管廊PPP项目的投资金额主要分布在1-50亿元之间,此区间内的项目数量共计为323个,占比达91%。

从项目分布地区来看:

目前管廊领域共有354个项目入库,整体占比2.5%,与其他行业入库情况相比还有一定差距,但这也说明我国管廊PPP领域还有巨大的发展潜力;此外,我国管廊PPP项目的地区分布分化较大,西部地区和北方地区入库项目占比较多,中部地区其次,东部沿海地区和南方地区入库项目数量较少,这说明经济发达地区对地下综合管理的重视程度还不够,未来这部分市场需求有较大挖掘空间。

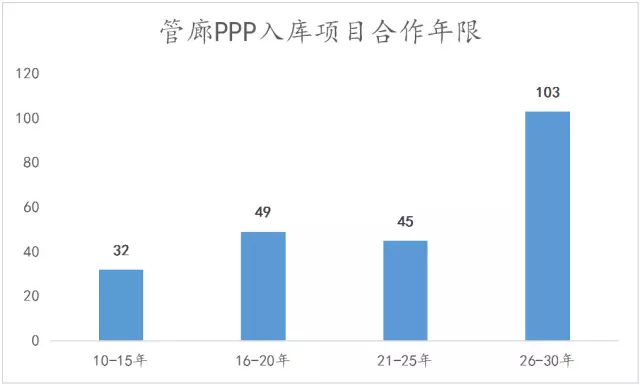

从项目合作年限来看:

由于处于项目识别阶段的项目尚处于项目孵化和推介阶段,大部分未公布合作期限,因此本部分分析将该阶段的数据去除,去除后本部分分析的有效数据为229个。其中合作期限在26-30年之间的项目最多,占比45%,其次是16-20年期限,占比21%。项目合作期限呈现短期少,中、长期多的分布,这与管廊项目投资额大、建设使用寿命长、经营性现金流量少的特点相符合。

从项目运作方式来看:

本部分分析的数据去除掉处于项目识别阶段的数据后,有效数据同样为229个。从运作方式上来看,由于我国城市地下综合管廊的建设尚处于初步阶段,存量的综合管廊很少,所以各城市一般采用PPP下的BOT方式。

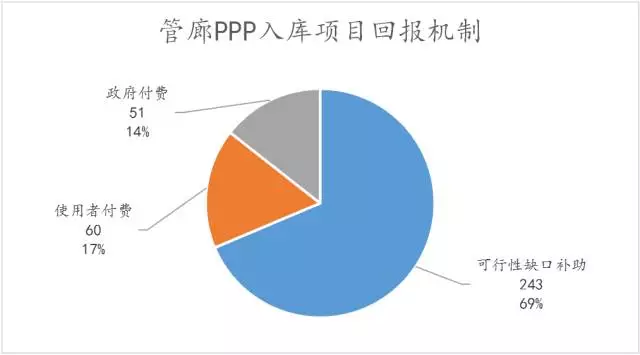

从项目回报机制来看:

将可行性缺口补助与政府付费归类为一个大类,使用者付费为另一大类,可以看到目前管廊PPP项目仍然以政府付费和补助为主,项目本身能够带来的经济收益是制约该类项目发展的主要因素,造成该因素的原因主要有二:(一)我国目前无强制入廊法律依据,影响入廊率;(二)管廊使用单位收费标准缺乏,大大影响社会投资积极性。

从项目级别来看:

从整体入库项目来看,管廊项目在PPP项目库中表现出级别不高的现象,其主要原因在于处于识别和准备阶段的项目总数与处于采购阶段和执行阶段的项目总数相当,而处于上述前期阶段的项目尚不能确定是否真实开展,因此级别尚待确定。尽管入库项目整体的级别不高,但是从处于执行阶段的项目来看,项目级别则以国家级为主,这说明真正能够落地的管廊项目的项目级别均比较高。

从项目采购社会资本方式来看:

由于125个处于识别阶段的项目中有106个未公布社会资本采购方式,因此本部分主要以项目准备、项目采购和项目执行三个阶段的数据来进行分析,有效数据为229个。其中公开招标项目最多(183个),竞争性磋商项目其次(41个),竞争性谈判项目第三(4个),只有1个项目采用单一来源采购方式。

执行阶段项目分析:

(一)基本情况:

执行阶段项目共77个,总投资金额为2341亿元,其表现有如下几个较为显著的特点:第一,项目投资额普遍较大;第二,整体项目级别较高;第三,项目回报方式主要依赖于政府付费和补助,市场化程度较低;第四,整体合作期限较长;第五,项目运作模式以BOT占主导。

(二)执行项目社会资本属性分析

1、社会资本中标项目数量:

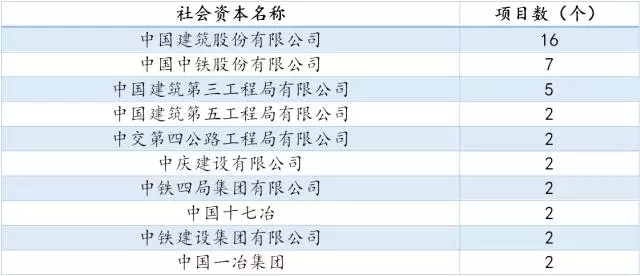

表:执行项目社会资本中标前十名

77个执行项目中,中标数量前十名社会资本除中庆建设有限公司为民企外,其余9家企业均为央企。此外,数量方面,中国建筑、中铁和中建三局的中标数量位居前三位。

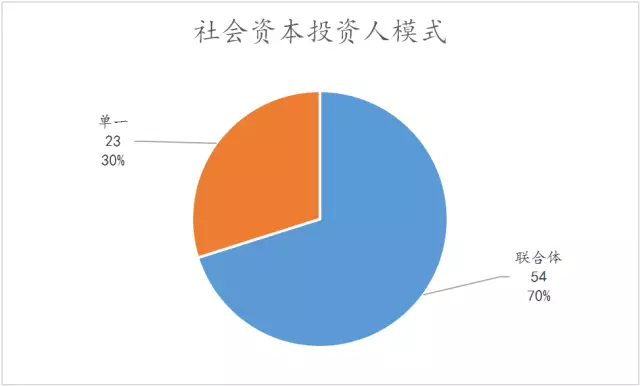

2、社会资本投资人模式:

图:社会资本投资人模式

77个执行项目中,70%的项目投资人采取联合体的形式进行投标,这与管廊项目工程量大、技术难度高、投资金额多的特点是紧密相联的。社会资本要么为全方面具备设计、施工、运营、融资能力的单一主体,要么以联合体的模式进行投标,具体组合模式则以“工程施工企业+工程设计研究院”为主,“工程施工企业+工程设计研究院+金融机构”、“工程施工企业+金融机构”为辅。

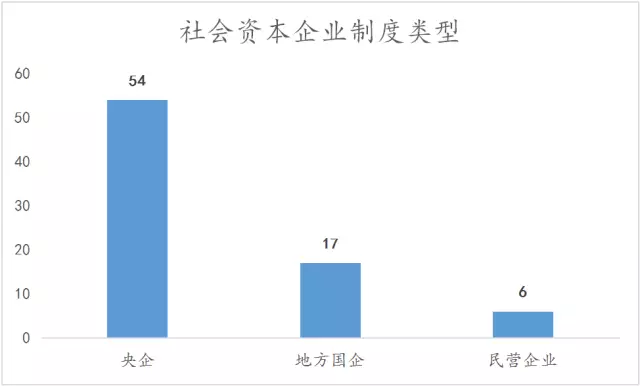

3、社会资本企业制度类型:

77个执行项目中,54家为国有企业,17家为地方国企,剩余6家为民营企业。可见在地下综合管廊PPP领域,国有性质的企业占据绝对主导地位。

[当宁消防网-消防产品之家。当宁消防网为您提供各消防器材的消防产品手册、说明书、检测报告、图片视频等资料,还有各种消防设备的评测、资讯、报价等]

发布询价单

发布询价单